配偶者控除および配偶者特別控除の改正について(平成31年度から適用となる町県民税の改正)

- [公開日:2026年1月6日]

- [更新日:2026年1月6日]

- ID:1301

平成29年度の税制改正により、配偶者控除および配偶者特別控除の見直しが行われ、次の通り改正されることとなりました。

なお、この改正は平成31年度の町民税・県民税(平成30年分の所得に対する課税)から適用されます。

配偶者控除の改正について(配偶者の合計所得金額が38万円以下の場合)

納税義務者(配偶者控除適用者)の所得が900万円を越えると段階的に控除額が減少し、所得が1,000万円を超えると配偶者控除の適用を受けることができないこととされました。

※配偶者の合計所得金額が38万円(給与収入のみの場合は103万円)を越える場合は配偶者控除の適用は受けられません。

|

|

納税義務者(控除適用者)の合計所得金額 |

|||

|

900万円以下 |

900万円超 950万円以下 |

950万円超 1,000万円以下 |

1,000万円超 |

|

|

一般の控除対象配偶者 (70歳未満) |

33万円 |

22万円 |

11万円 |

- |

|

老人控除対象配偶者 (70歳以上) |

38万円 |

26万円 |

13万円 |

|

配偶者特別控除の改正について(配偶者の合計所得金額が38万円を超える場合)

適用を受けられる配偶者の所得の範囲が「38万円超76万円未満」から「38万円超123万円以下」に引き上げられるとともに、納税義務者(配偶者特別控除適用者)の所得が900万円を超えると段階的に控除額が減少することとされました。

※配偶者の合計所得金額が38万円以下の場合は配偶者特別控除の適用を受けられません。

※納税義務者(配偶者特別控除適用者)の合計所得金額が1,000万円を超える場合は従来通り適用は受けられません。

|

配偶者の合計所得金額 (給与所得のみの場合の給与収入金額) |

納税義務者(控除適用者)の合計所得金額 |

|||

|

900万円以下 |

900万円超 950万円以下 |

950万円超 1,000万円以下 |

1,000万円超 |

|

|

38万円超 90万円以下 (103万円超 155万円以下) |

33万円 |

22万円 |

11万円 |

- |

|

90万円超 95万円以下 (155万円超 160万円以下) |

31万円 |

21万円 |

11万円 |

|

|

95万円超 100万円以下 (160万円超 166万8千円未満) |

26万円 |

18万円 |

9万円 |

|

|

100万円超 105万円以下 (166万8千円以上 175万2千円未満) |

21万円 |

14万円 |

7万円 |

|

|

105万円超 110万円以下 (175万2千円以上 183万2千円未満) |

16万円 |

11万円 |

6万円 |

|

|

110万円超 115万円以下 (183万2千円以上 190万4千円未満) |

11万円 |

8万円 |

4万円 |

|

|

115万円超 120万円以下 (190万4千円以上 197万2千円未満) |

6万円 |

4万円 |

2万円 |

|

|

120万円超 123万円以下 (197万2千円以上 201万6千円未満) |

3万円 |

2万円 |

1万円 |

|

改正による変更点や注意点について

控除額33万円が適用できる配偶者の所得範囲が拡大されました!

今まで配偶者特別控除の適用を受けていた人で、配偶者の合計所得金額が同額でも控除額が増える場合があります。

例えば納税義務者(控除適用者)の合計所得金額が900万円以下の人の場合、下記のような変更となります。

|

配偶者の合計所得金額 (給与所得のみの場合の給与収入金額) |

平成30年度まで |

平成31年度以降 |

|

|

40万円(105万円)の場合 |

控除の可否 |

○(適用できます) |

○(適用できます) |

|

控除額 |

33万円 |

33万円 |

|

|

65万円(130万円)の場合 |

控除の可否 |

○(適用できます) |

○(適用できます) |

|

控除額 |

11万円 |

33万円 |

|

新たに配偶者特別控除を受けられる場合があります!

これまで配偶者特別控除の適用を受けられなかった人も、新たに控除の適用を受けられる可能性があります。

例えば納税義務者(控除適用者)の合計所得金額が900万円以下の人の場合、下記のような変更となります。

|

配偶者の合計所得金額 (給与所得のみの場合の給与収入金額) |

平成30年度まで |

平成31年度以降 |

|

|

80万円(145万円)の場合 |

控除の可否 |

×(適用できません) |

○(適用できます) |

|

控除額 |

- |

33万円 |

|

|

100万円(166万8千円)の場合 |

控除の可否 |

×(適用できません) |

○(適用できます) |

|

控除額 |

- |

21万円 |

|

※平成30年度まで配偶者特別控除の適用を受けられなかった人で、平成31年度から新たに配偶者特別控除の適用の対象となる場合は年末調整の際に「給与所得者の配偶者控除等申告書」を提出いただくか、「所得税の確定申告書」または、「町県民税の申告書」の提出が必要です。

控除額が減る場合があります

納税義務者(控除適用者)の合計所得金額が900万円を超える場合は、段階的に控除額が減少しますので、配偶者の合計所得金額が同額でも控除額が減少してしまう場合があります。

具体的には下記のように変更となります。

|

配偶者の合計所得金額 (給与所得のみの場合の給与収入金額) |

平成30年度まで |

平成31年度以降 |

|

|

40万円(105万円)の場合 |

控除の可否 |

○(適用できます) |

○(適用できます) |

|

控除額 |

33万円 |

22万円 |

|

|

50万円(115万円)の場合 |

控除の可否 |

○(適用できます) |

○(適用できます) |

|

控除額 |

26万円 |

22万円 |

|

|

配偶者の合計所得金額 (給与所得のみの場合の給与収入金額) |

平成30年度まで |

平成31年度以降 |

|

|

40万円(105万円)の場合 |

控除の可否 |

○(適用できます) |

○(適用できます) |

|

控除額 |

33万円 |

11万円 |

|

|

50万円(115万円)の場合 |

控除の可否 |

○(適用できます) |

○(適用できます) |

|

控除額 |

26万円 |

11万円 |

|

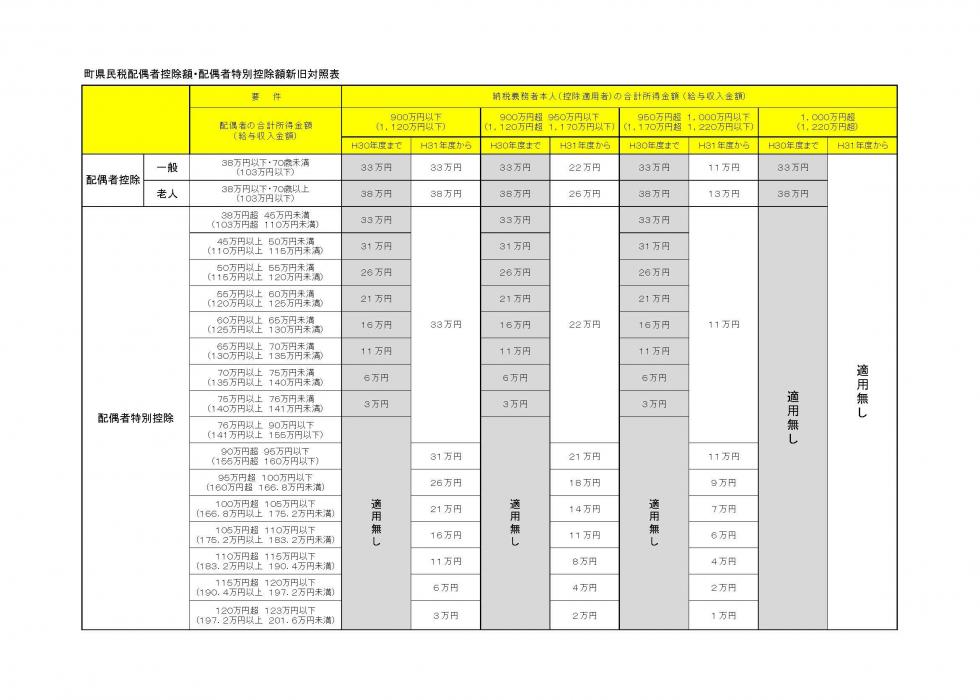

町県民税配偶者控除・配偶者特別控除新旧対照表

改正の前後を表にすると下記のようになります。(クリックすると大きく表示されます)

- PDFファイルの閲覧には Adobe Acrobat Reader が必要です。同ソフトがインストールされていない場合には、Adobe社のサイトから Adobe Acrobat Reader をダウンロード(無償)してください。

お問い合わせ

斑鳩町役場総務部税務課

電話: 0745-74-1001(内線:151~156)

ファックス: 0745-74-1011

電話番号のかけ間違いにご注意ください!