令和3年度から適用となる町民税・県民税の主な改正

- [公開日:2026年1月6日]

- [更新日:2026年1月6日]

- ID:1874

税制改正により令和3年度の町民税・県民税から次の通り改正となります。

1.給与所得控除

給与所得控除額が一律10万円引き下げられました。

さらに、給与所得控除額の上限額が195万円に引き下げられるとともに、その上限額が適用される給与収入額が850万円とされました。

給与所得は下記の表から計算します。

| 給与収入金額(A) | 給与所得金額 |

|---|---|

| ~550,999円 | 0円 |

| 551,000円~1,618,999円 | A-550,000円 |

| 1,619,000円~1,619,999円 | 1,069,000円 |

| 1,620,000円~1,621,999円 | 1,070,000円 |

| 1,622,000円~1,623,999円 | 1,072,000円 |

| 1,624,000円~1,627,999円 | 1,074,000円 |

| 1,628,000円~1,799,999円 | (A/4)×2.4+100,000円 ※ |

| 1,800,000円~3,599,999円 | (A/4)×2.8-80,000円 ※ |

| 3,600,000円~6,599,999円 | (A/4)×3.2-440,000円 ※ |

| 6,600,000円~8,499,999円 | A×0.9-1,100,000円 |

| 8,500,000円~ | A-1,950,000円 |

※上記表内の(A/4)は千円未満の端数切り捨て

2.公的年金等控除

公的年金等控除が一律10万円引き下げられました。

さらに、公的年金等に係る雑所得以外の所得に係る合計所得金額が1,000万円を超える場合には、公的年金等控除額がその合計金額の区分により逓減することとされました。

また、公的年金等の収入金額が1,000万円を超える場合の公的年金等控除額について上限が設けられました。

公的年金等に係る雑所得は下記の表から計算します。なお、計算に当たっては申告する年度の前年12月31日時点の年齢により計算式が異なりますのでご注意ください。

| 収入金額(A) | 公的年金等に係る雑所得 | ||

| 公的年金等に係る雑所得以外の所得に係る合計所得金額 | |||

| 1,000万円以下 | 1,000万円超 2,000万円以下 | 2,000万円超 | |

| 130万円未満 | A-600,000円 | A-500,000円 | A-400,000円 |

| 130万円以上410万円未満 | A×75%-275,000円 | A×75%-175,000円 | A×75%-75,000円 |

| 410万円以上770万円未満 | A×85%-685,000円 | A×85%-585,000円 | A×85%-485,000円 |

| 770万円以上1,000万円未満 | A×95%-1,455,000円 | A×95%-1,355,000円 | A×95%-1,255,000円 |

| 1,000万円以上 | A-1,955,000円 | A-1,855,000円 | A-1,755,000円 |

| 収入金額(A) | 公的年金等に係る雑所得 | ||

| 公的年金等に係る雑所得以外の所得に係る合計所得金額 | |||

| 1,000万円以下 | 1,000万円超 2,000万円以下 | 2,000万円超 | |

| 330万円未満 | A-1,100,000円 | A-1,000,000円 | A-900,000円 |

| 330万円以上410万円未満 | A×75%-275,000円 | A×75%-175,000円 | A×75%-75,000円 |

| 410万円以上770万円未満 | A×85%-685,000円 | A×85%-585,000円 | A×85%-485,000円 |

| 770万円以上1,000万円未満 | A×95%-1,455,000円 | A×95%-1,355,000円 | A×95%-1,255,000円 |

| 1,000万円以上 | A-1,955,000円 | A-1,855,000円 | A-1,755,000円 |

3.基礎控除

基礎控除額が一律10万円引き上げられました。

また、合計所得金額が2,400万円を超える場合、その合計所得金額の区分に応じて控除額が逓減されることとされました。

さらに、合計所得金額が2,500万円を超える場合には基礎控除が適用でできないこととされました。

基礎控除額の適用にあたっては下記の表を使用します。

| あなたの合計所得金額 | 控除額 |

|---|---|

| 2,400万円以下 | 43万円 |

| 2,400万円超 2,450万円以下 | 29万円 |

| 2,450万円超 2,500万円以下 | 15万円 |

| 2,500万円超 | 0円 |

4.所得金額調整控除

給与所得、公的年金等に係る雑所得の所得計算が改正されたことに伴い、一定の条件を満たす給与所得者に対して所得金額調整控除が設けられました。

子育てや介護を行っている一定の給与所得者に対する所得金額調整控除

| 対象となる場合 | あなたの給与収入金額が850万円を超え、次のいずれかに該当する場合 ・特別障害者に該当する場合 ・ 23歳未満の扶養親族を有する場合 ・特別障害者に該当する同一生計配偶者、扶養親族を有する場合 |

|---|---|

| 控除額 | (給与収入金額[上限1,000万円]-850万円)×10% |

| 控除上限額 | 15万円 |

一定以上の給与所得および公的年金等に係る雑所得を有する人に対する所得金額調整控除

| 対象となる場合 | あなたが給与所得および公的年金等に係る雑所得の両方を有し、 その二つの所得金額の合計額が10万円を超える場合 |

|---|---|

| 控除額 | 給与所得金額[上限10万円]+公的年金等に係る雑所得[上限10万円]-10万円 |

| 控除上限額 | 10万円 |

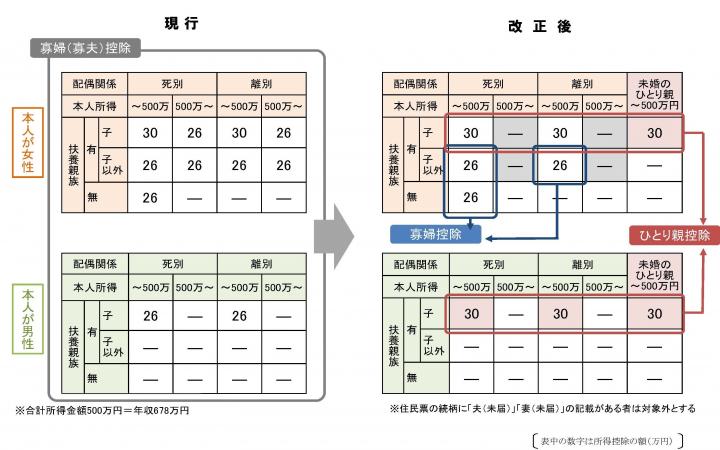

5.ひとり親控除、寡婦(寡夫)控除

ひとり親控除が創設され、寡婦(寡夫)控除が改正されました。

改正の概略としては下記の表のとおりです。

ひとり親控除

現に婚姻(事実上婚姻関係と同様の事情にある場合も含む)していない場合や、配偶者の生死が明らかでない場合で一定の子を有する場合において、婚姻の有無や性別に関わらず、等しく控除が受けられるように創設されました。

| 適用要件 | 次に掲げる要件を満たすこと ・総所得金額等の合計額が48万円以下の生計を一にする子を有すること (他の人の扶養親族等である場合は除く) ・合計所得金額が500万円以下であること ・事実上婚姻関係と同様の事情にあると認められる人がいないこと |

|---|---|

| 控除額 | 30万円 |

寡婦控除

合計所得金額が500万円以上の場合や、事実上婚姻関係と同様の事情にある場合は控除の適用を受けられないこととされました。

また、ひとり親控除の創設に伴い、特別の寡婦の規定が廃止されました。

改正後の適用要件等は次の通りです。

| 適用要件 | 次の要件を満たすこと(ひとり親に該当する人を除く) ・合計所得金額が500万円以下であること ・事実上婚姻関係と同様の事情にあると認められる人がいないこと ・次のいずれかに該当すること ・夫と離婚した後、現に婚姻をしておらず、扶養親族を有すること ・夫と死別した(生死が不明である場合も含む)後、現に婚姻をしていないこと |

|---|---|

| 控除額 | 26万円 |

寡夫控除

ひとり親控除の創設に伴い、ひとり親控除に改組されました。

6.扶養親族等の適用要件の改正

控除対象(同一生計)配偶者および扶養親族

控除の対象となる扶養親族(配偶者)の合計所得金額の要件について、48万円(改正前38万円)以下に改正されました。

配偶者特別控除

控除の対象となる配偶者の合計所得金額の範囲について、48万円超133万円以下(改正前38万円超123万円以下)に改正されました。

新たな控除適用表は下記のとおりです。

配偶者の合計所得金額 (給与所得のみの場合の給与収入金額) | 納税義務者(控除適用者)の合計所得金額 | |||

900万円以下 | 900万円超 950万円以下 | 950万円超 1,000万円以下 | 1,000万円超 | |

48万円超 100万円以下 (103万円超 155万円以下) | 33万円 | 22万円 | 11万円 | - |

100万円超 105万円以下 (155万円超 160万円以下) | 31万円 | 21万円 | 11万円 | |

105万円超 110万円以下 (160万円超 166万8千円未満) | 26万円 | 18万円 | 9万円 | |

110万円超 115万円以下 (166万8千円以上 175万2千円未満) | 21万円 | 14万円 | 7万円 | |

115万円超 120万円以下 (175万2千円以上 183万2千円未満) | 16万円 | 11万円 | 6万円 | |

120万円超 125万円以下 (183万2千円以上 190万4千円未満) | 11万円 | 8万円 | 4万円 | |

125万円超 130万円以下 (190万4千円以上 197万2千円未満) | 6万円 | 4万円 | 2万円 | |

130万円超 133万円以下 (197万2千円以上 201万6千円未満) | 3万円 | 2万円 | 1万円 | |

勤労学生控除

控除の適用を受けられる人の合計所得金額が、75万円(改正前65万円)以下に改正されました。

7.非課税基準額の改正

町民税・県民税が非課税となる合計所得金額がそれぞれ10万円ずつ引き上げられました。

また、非課税となる人の対象にひとり親控除を受けている人が追加されました。

改正後の非課税となる場合は下記のとおりです。

均等割額・所得割額が非課税となる場合

●生活保護の規定により生活保護を受けている人

●障害者、未成年者、寡婦またはひとり親のいずれかに該当し、前年中の合計所得金額が135万円以下の人

●合計所得金額が次の算式以下の人

28万円×(扶養親族等の人数+1)+10万円 +16万8千円※

※16万8千円は扶養親族等がいる場合のみ加算します。

所得割額が非課税となる場合

●合計所得金額が次の算式以下の人

35万円×(扶養親族等の人数+1)+10万円 +32万円※

※32万円は扶養親族等がいる場合のみ加算します。

8.青色申告特別控除額の改正

取引を複式簿記により記録している人に係る青色申告特別控除額について、55万円(改正前65万円)に引き下げられました。

ただし、複式簿記により記録している人が、電子帳簿保存を行っている場合やe-Taxにより電子申告を行っている場合は、65万円の控除を受けることができます。

詳しくは、奈良税務署へ確認してください。

9.家内労働者等の必要経費の特例の改正

家内労働者等に該当する場合の、事業所得または雑所得における必要経費の特例について、55万円(改正前65万円)に改正されました。

お問い合わせ

斑鳩町役場総務部税務課

電話: 0745-74-1001(内線:151~156)

ファックス: 0745-74-1011

電話番号のかけ間違いにご注意ください!